بقلم ✍️ سمير أشقر منذوب جريدة النهضة الدولية

في لحظة دولية مضطربة، حيث تتشابك خيوط الجغرافيا بالنار، اشتعلت إيران، وضاق مضيق هرمز حتى بدا كأنه يختنق بما يمرّ عبره من قلق العالم، فارتفعت أسعار النفط إلى ما يفوق 120 دولارًا للبرميل، وقفزت أسعار الغاز الطبيعي المسال بنسب حادة، مدفوعة بتراجع الإمدادات القادمة من الخليج وارتفاع كلفة الشحن والتأمين. أوروبا، التي اعتادت على توازن هش، وجدت نفسها في سباق محموم لتأمين كل متر مكعب من الغاز، بأي ثمن.

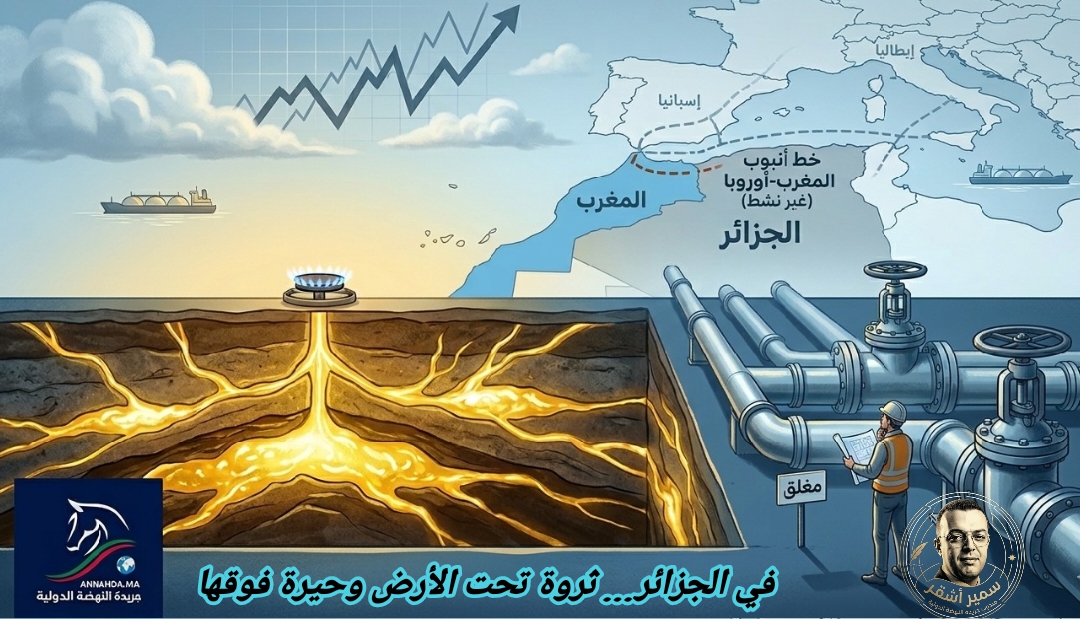

وسط هذا المشهد، تقف الجزائر في موقع لا يخلو من المفارقة. بلد يملك احتياطيات معتبرة من الغاز، ويستفيد نظريًا من ارتفاع الأسعار، لكنه يصطدم عمليًا بسقف تقني ولوجستي لا يسمح له بالاستفادة الكاملة من الظرفية الاستثنائية.

إغلاق أنبوب الغاز المغاربي–الأوروبي (GME)، الذي كان يربط الحقول الجزائرية بـ إسبانيا عبر الأراضي المغربية، لم يعد مجرد قرار سياسي عابر، بل تحوّل في سياق الأزمة الحالية إلى عنصر مؤثر في معادلة الربح والخسارة. فاليوم، يعتمد التصدير أساسًا على أنبوب “ميدغاز” بطاقة تقارب 10.5 مليار متر مكعب سنويًا، وهي طاقة، رغم أهميتها، تبقى محدودة أمام الطلب الأوروبي المتزايد و لتعويض هذا العجز، كثفت الجزائر من ضخ الغاز عبر أنبوب “ترانسميد” المار بتونس نحو إيطاليا، محاولة جعل روما “المركز الجديد” لتوزيع الغاز الجزائري في أوروبا.

في المقابل، كان الأنبوب المغاربي يوفر سعة إضافية تُقدّر بنحو 12 مليار متر مكعب سنويًا، وهو ما كان سيمنح الجزائر مرونة أكبر لزيادة صادراتها في وقت الذروة. ومع غيابه، بدت القدرة التصديرية وكأنها تسير على قدم واحدة، في سباق يحتاج إلى اثنتين.

محاولات التعويض عبر الغاز الطبيعي المسال لم تكن بلا كلفة. فالنقل البحري، خاصة في ظل التوترات الجيوسياسية، أصبح أكثر تعقيدًا وأعلى تكلفة، ما قلّص من هامش الأرباح مقارنة بالنقل عبر الأنابيب، الذي يظل الخيار الأكثر استقرارًا وأقل تكلفة على المدى الطويل.

هذا الوضع فتح الباب أمام منافسين آخرين. فقد تمكنت دول مثل الولايات المتحدة والنرويج من تعزيز حضورها في السوق الإيبيرية، مستفيدة من مرونة بنيتها التحتية وتعدد خياراتها، بينما بقيت الجزائر، رغم قربها الجغرافي، محدودة بقدراتها التقنية الحالية.

تشير تقديرات غير رسمية إلى أن الجزائر كان بإمكانها رفع عائداتها من الغاز بنسبة تتراوح بين 15% و20% لو ظل أنبوب GME في الخدمة خلال هذه الظرفية الاستثنائية. غير أن الواقع الحالي يكشف أن الإنتاج يُصدر تقريبًا بكامل الطاقة المتاحة، ما يجعل أي زيادة إضافية رهينة بتوسيع البنية التحتية، لا بارتفاع الأسعار فقط.

في محاولة لتدارك هذا القيد، كثفت الجزائر من استخدام خط “ترانسميد” نحو إيطاليا، ساعية إلى تحويله إلى محور بديل لتوزيع الغاز داخل أوروبا. غير أن هذا التوجه، رغم أهميته الاستراتيجية، لا يعوض بالكامل غياب المسار الغربي، خاصة في ظل محدودية الربط بين أسواق أوروبا الشرقية والغربية.

هكذا، وبينما تبدو الأرقام في الظاهر لصالح الجزائر، يظل الجزء غير المرئي من القصة أكثر تعقيدًا. فالمسألة لم تعد فقط في امتلاك الموارد، بل في القدرة على تسويقها في اللحظة المناسبة وبالأدوات المناسبة.

في النهاية، تكشف هذه الأزمة درسًا بسيطًا بقدر ما هو قاسٍ:

ليس كافيًا أن تكون الثروة تحت الأرض…

إن لم تكن الطرق إليها مفتوحة فوقها.

إرسال تعليق